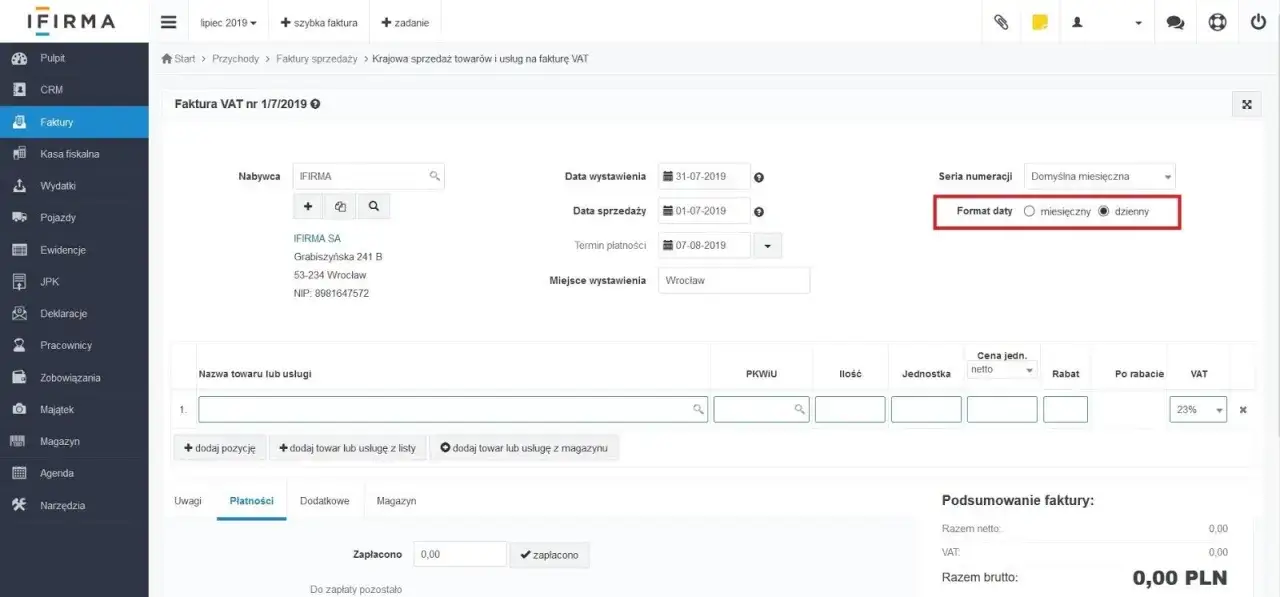

Wystawianie faktur jest nieodłącznym elementem prowadzenia działalności gospodarczej. Na fakturze muszą znaleźć się istotne informacje, w tym data sprzedaży oraz data wystawienia dokumentu. Czym się one różnią i dlaczego warto zwrócić na nie szczególną uwagę?

Czym różni się data sprzedaży od daty wystawienia faktury?

Data sprzedaży to dzień, w którym doszło do realizacji transakcji sprzedaży towaru lub usługi. Jest to zazwyczaj data wydania towaru nabywcy lub data wykonania usługi. Data wystawienia faktury natomiast to dzień, w którym wystawiono fakturę dokumentującą sprzedaż. Te daty mogą być takie same, ale często różnią się od siebie.Kiedy należy wystawić fakturę po dokonaniu sprzedaży?

Co do zasady, fakturę należy wystawić nie później niż 15 dnia miesiąca następującego po miesiącu, w którym dokonano sprzedaży. Jednak w praktyce faktury wystawia się zazwyczaj w krótszym terminie, np. tego samego dnia lub w ciągu kilku dni od realizacji sprzedaży. Im szybciej wystawimy fakturę, tym lepiej, ponieważ pozwoli to na szybsze uregulowanie należności przez klienta.

Jak ustalić prawidłową datę sprzedaży na fakturze?

Data sprzedaży powinna odzwierciedlać rzeczywisty dzień, w którym doszło do przekazania towaru lub wykonania usługi. W przypadku sprzedaży towarów będzie to np. data wydania towaru z magazynu lub data przekazania przewoźnikowi do wysyłki. Przy świadczeniu usług datą sprzedaży będzie dzień zakończenia danej usługi lub data odbioru przez klienta.

Dlaczego data sprzedaży może być inna niż data wystawienia faktury?

Daty te mogą się różnić, ponieważ fakturę zazwyczaj wystawia się w pewnym odstępie czasu od momentu realizacji sprzedaży. Towar może zostać wydany klientowi w poniedziałek, a faktura za tę sprzedaż zostanie wystawiona np. w czwartek. Różnica w datach wynika więc z technicznej kolejności czynności i nie powinna budzić wątpliwości pod warunkiem prawidłowego określenia dat.

Kiedy data sprzedaży musi być zgodna z datą wystawienia faktury?

Sytuacja, kiedy data sprzedaży i data wystawienia faktury muszą być jednakowe, ma miejsce w przypadku sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Wtedy fakturę należy wystawić dokładnie w dniu sprzedaży, aby obie daty się pokrywały.

Jakie są konsekwencje błędnego wskazania dat na fakturze?

Podanie niewłaściwych dat na fakturze może prowadzić do negatywnych konsekwencji. Np. zaniżenie daty sprzedaży pozwoli wcześniej rozliczyć podatek VAT, co może zostać potraktowane jako próba wyłudzenia zwrotu podatku. Z kolei zawyżenie daty sprzedaży spowoduje zaniżenie podatku należnego za dany okres. W obu przypadkach mogą grozić dotkliwe sankcje podatkowe.

Jak ustalić datę wykonania usługi przy wystawianiu faktury?

Przy świadczeniu usług ciągłych datą sprzedaży będzie ostatni dzień okresu rozliczeniowego lub dzień zakończenia danej usługi. Przy usługach jednorazowych datą sprzedaży będzie dzień faktycznego wykonania usługi. Ważne jest prawidłowe udokumentowanie daty wykonania usługi np. poprzez protokół odbioru.

Na co zwrócić uwagę przy określaniu dat na fakturze?

Podsumowując, daty na fakturze powinny odzwierciedlać rzeczywisty przebieg transakcji. Należy prawidłowo udokumentować datę sprzedaży, a fakturę wystawić bez zbędnej zwłoki. Różnice w datach są dopuszczalne, o ile wynikają z technicznej kolejności czynności. Szczególną uwagę trzeba zwrócić na faktury dla konsumentów. Wskazanie prawidłowych dat ma kluczowe znaczenie dla rozliczeń podatkowych i konsekwencji prawnych.

Podsumowanie

Data sprzedaży i data wystawienia faktury są kluczowymi elementami tego dokumentu. Ich prawidłowe określenie ma znaczenie zarówno dla sprzedawcy, jak i nabywcy. Od dat na fakturze zależą rozliczenia podatkowe czy moment księgowania sprzedaży. Dlatego tak istotne jest, aby odzwierciedlały one rzeczywisty przebieg transakcji. W praktyce daty te często się różnią, co jest dopuszczalne, o ile wynika to z technicznej kolejności czynności.

Najczęstsze pytania

Jaka data powinna być wpisana jako data sprzedaży na fakturze?

Data sprzedaży to dzień wydania towaru lub wykonania usługi, niezależnie od daty wystawienia faktury.

Czy data wystawienia faktury może być wcześniejsza niż data sprzedaży?

Nie, data wystawienia faktury nie może być wcześniejsza niż data sprzedaży. Wskazywałoby to na wystawienie dokumentu przed dokonaniem transakcji.

Kiedy należy wystawić fakturę po realizacji sprzedaży?

Fakturę należy wystawić nie później niż 15 dnia miesiąca następującego po dokonaniu sprzedaży. W praktyce robimy to często wcześniej.

Czym grozi błędne wskazanie dat na fakturze?

Nieprawidłowe daty mogą skutkować sankcjami podatkowymi, koniecznością wystawiania faktur korygujących lub zarzutem popełnienia oszustwa podatkowego.

Kiedy data sprzedaży musi być zgodna z datą wystawienia faktury?

Dotyczy to sprzedaży na rzecz konsumentów, wtedy obie daty muszą być takie same.