Faktury wystawiane przez przedsiębiorców prowadzących działalność gospodarczą często budzą wiele wątpliwości, szczególnie gdy transakcja zawierana jest pomiędzy podmiotami o różnym statusie podatkowym. Jak prawidłowo wystawić fakturę od nieVATowca dla VATowca i odwrotnie? Jak uniknąć błędów, które mogą skutkować sankcjami podatkowymi? Przyjrzyjmy się bliżej zasadom fakturowania transakcji pomiędzy firmami rozliczającymi podatek VAT i tymi, które z mocy ustawy zwolnione są z tego obowiązku.

Jak wystawić fakturę od nieVATowca dla VATowca?

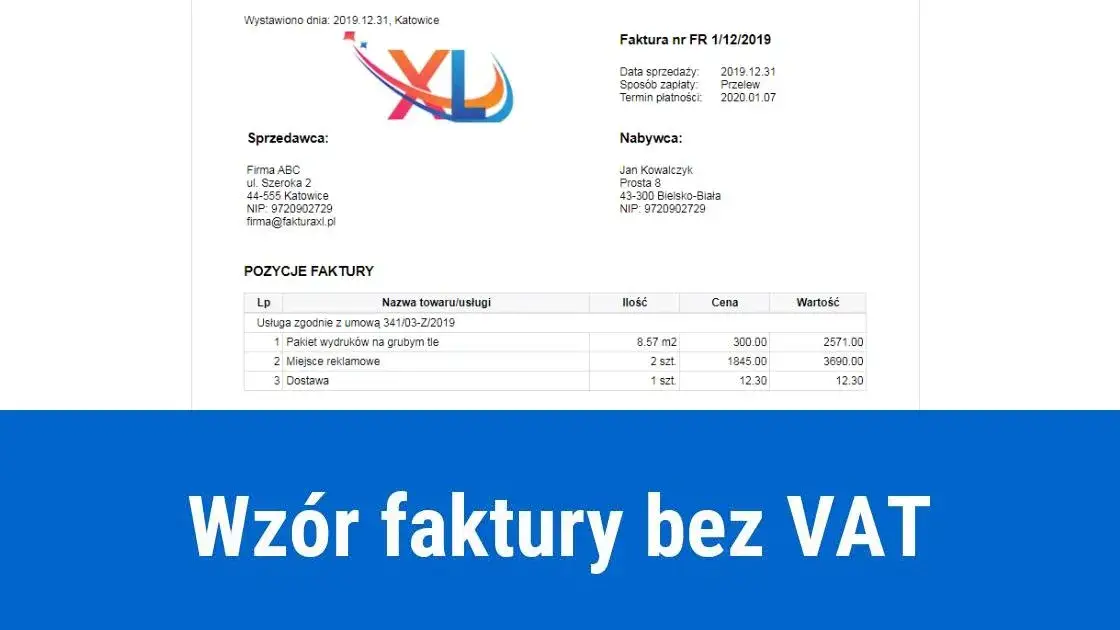

NieVATowiec, czyli przedsiębiorca zwolniony z VAT, nie ma prawa wystawiać faktur VAT. Może natomiast wystawić zwykłą fakturę dokumentującą sprzedaż. Faktura taka powinna zawierać dane wymagane przepisami prawa: dane sprzedawcy i nabywcy, numer kolejny faktury, datę wystawienia, nazwę towaru lub usługi oraz ich cenę. Dodatkowo faktura powinna zawierać informację "Faktura VAT - obligatoryjnie" oraz adnotację "Faktura wystawiona przez podatnika zwolnionego z VAT".

Nabywca-VATowiec na podstawie takiej faktury może odliczyć VAT naliczony (o ile ma do tego prawo) pod warunkiem, że sam wyliczy i odprowadzi VAT należny od transakcji. W tym celu powinien wystawić fakturę korygującą, w której wykaże należny podatek VAT.

Kiedy potrzebna jest faktura VAT marża przy transakcji pomiędzy firmami?

Faktura VAT marża jest wymagana w przypadku sprzedaży towarów używanych (np. samochodów) pomiędzy firmami, jeśli sprzedawca nabył te towary na zasadach marży od innego przedsiębiorcy. Wówczas zamiast zwykłej faktury VAT sprzedawca wystawia fakturę VAT marża. Wykazuje na niej marżę jako podstawę opodatkowania oraz należny VAT. Dzięki temu unika podwójnego opodatkowania wartości towaru.

Jakie dane powinna zawierać faktura wystawiana przez podatnika VAT dla firmy niebędącej płatnikiem VAT?

Gdy VATowiec sprzedaje towar lub usługę kontrahentowi niebędącemu płatnikiem VAT, wystawia zwykłą fakturę VAT. Powinna ona zawierać te same dane, co faktura wystawiana innemu VATowcowi, czyli m.in. numer NIP sprzedawcy i nabywcy, kwotę netto, stawkę i kwotę VAT oraz wartość brutto. Dodatkowo konieczne jest zamieszczenie adnotacji "Nabywca zwolniony z VAT". Dzięki temu sprzedawca wywiązuje się z obowiązku podatkowego.Czy można wystawić fakturę VAT, jeśli nabywca nie jest zarejestrowany jako podatnik VAT?

W przypadku sprzedaży dla kontrahenta niezarejestrowanego jako VAT czynny, nie można wystawić faktury VAT. Sprzedawca powinien wówczas wystawić fakturę dokumentującą sprzedaż z adnotacją "Faktura wystawiona dla podmiotu niebędącego podatnikiem VAT". Nie wykazuje się na niej VAT.

Jak udokumentować sprzedaż towaru przez osobę fizyczną dla firmy VAT?

Osoba fizyczna nieprowadząca działalności, która sprzedaje towar firmie VAT, powinna wystawić fakturę dokumentującą sprzedaż. Faktura taka nie może mieć formy faktury VAT. Powinna zawierać dane sprzedawcy i nabywcy, przedmiot transakcji oraz jej wartość. Nabywca na tej podstawie wystawi fakturę VAT wewnętrzną, rozliczając podatek.

Jakie konsekwencje grożą za błędy w fakturowaniu transakcji pomiędzy VATowcem i nieVATowcem?

Błędy w fakturowaniu, np. wystawienie faktury VAT przez nieVATowca, mogą skutkować nałożeniem sankcji podatkowych. Grozi za to kara grzywny na firmę oraz osoby odpowiedzialne. Dodatkowo, jeśli błędna faktura stanie się podstawą nieuzasadnionego odliczenia VAT, organ podatkowy może zakwestionować to odliczenie i nałożyć dodatkowe zobowiązanie podatkowe na nabywcę.

Kiedy potrzebne jest oświadczenie nabywcy przy wystawianiu faktury VAT?

Gdy sprzedawca nie ma pewności co do statusu VAT nabywcy, powinien zażądać od niego pisemnego oświadczenia w tej sprawie. Dzięki temu uniknie ryzyka wystawienia niewłaściwej faktury. Oświadczenie dołącza się do dokumentacji. Dobrą praktyką jest także cykliczne potwierdzanie statusu VAT kontrahentów.

Jakie zasady obowiązują przy wystawianiu faktur RR dla kontrahenta niebędącego płatnikiem VAT?

Faktury RR (rozliczeniowe) wystawia się tylko na rzecz innych VATowców. Jeśli kontrahent nie jest płatnikiem VAT, faktura RR nie może mieć zastosowania. Sprzedaż należy udokumentować zwykłą fakturą dokumentującą sprzedaż, bez wykazywania podatku VAT.

Podsumowanie

Fakturowanie transakcji pomiędzy podmiotami o różnym statusie podatkowym VAT wymaga zwrócenia szczególnej uwagi na przepisy i zasady. Należy pamiętać, że to sprzedawca ponosi konsekwencje błędów w tym zakresie. Dlatego warto zawsze potwierdzać VAT kontrahentów i w razie wątpliwości konsultować się z doradcą podatkowym. Prawidłowe fakturowanie minimalizuje ryzyko sankcji i pozwala uniknąć sporów z organami podatkowymi.

Najczęstsze pytania

Czy osoba fizyczna może wystawić fakturę VAT firmie?

Nie, osoba fizyczna nieprowadząca działalności gospodarczej nie może wystawiać faktur VAT. Powinna wystawić zwykłą fakturę dokumentującą sprzedaż.

Jak udokumentować sprzedaż usługi przez VATowca dla osoby prywatnej?

W takim przypadku należy wystawić fakturę VAT konsumencką, czyli uproszczoną fakturę bez NIP nabywcy.

Czy można wystawić fakturę zaliczkową dla firmy niebędącej VATowcem?

Tak, fakturę zaliczkową wystawia się w takich przypadkach na zasadach ogólnych, bez wykazywania kwoty VAT.

Kiedy trzeba wystawić fakturę korygującą przy sprzedaży pomiędzy VATowcem a nieVATowcem?

Konieczne jest wystawienie faktury korekty w sytuacji, gdy pierwotna faktura zawierała błędy wpływające na rozliczenie VAT.

Gdzie można zgłosić wątpliwości związane z fakturowaniem transakcji?

Warto skontaktować się z Krajową Informacją Skarbową lub zwrócić się o poradę do doradcy podatkowego.