Składka na Fundusz Pracy to obowiązkowa danina, którą co miesiąc odprowadzają pracodawcy. Jednak nie zawsze trzeba ją uiszczać. W pewnych sytuacjach przepisy zwalniają z opłacania składek na FP. W artykule wyjaśniamy, kiedy nie trzeba płacić tej daniny.

Kiedy nie płacimy składki na Fundusz Pracy?

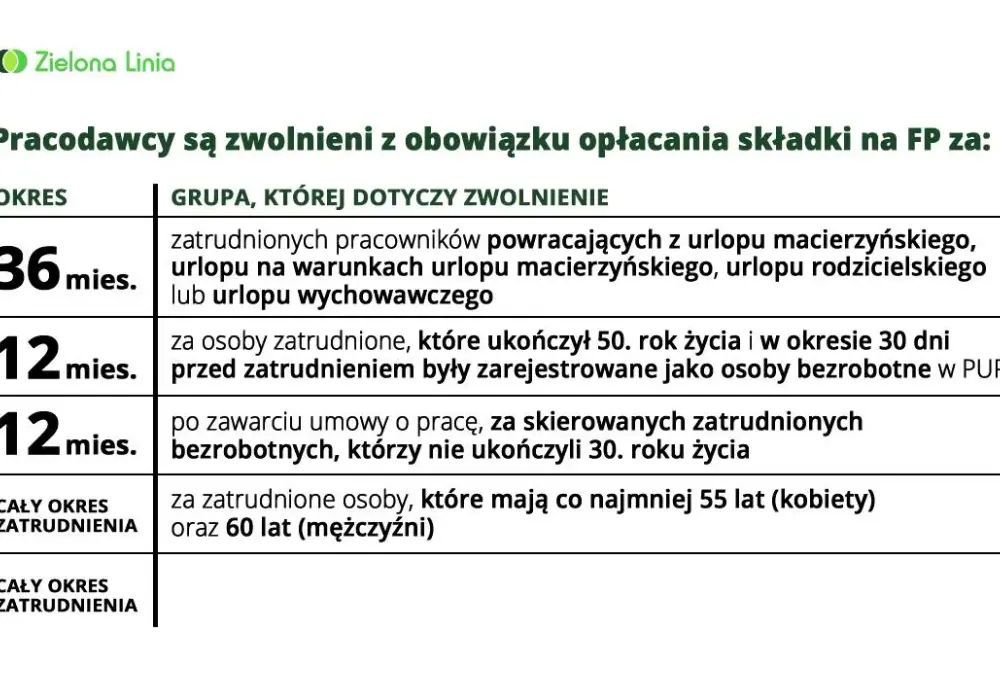

Ustawodawca przewidział kilka sytuacji, gdy podmiot zatrudniający może zostać zwolniony z obowiązku odprowadzania składek na Fundusz Pracy. Zwolnienie dotyczy m.in. zatrudnienia osób niepełnosprawnych, prac interwencyjnych czy robót publicznych. Przeanalizujmy poszczególne przypadki bliżej.

Praca dla osób niepełnosprawnych - zwolnienie z FP

Pracodawcy zatrudniający osoby niepełnosprawne są objęci ulgami. Nie muszą opłacać za nie składek na Fundusz Pracy. Zwolnienie dotyczy zakładów pracy chronionej oraz podmiotów zatrudniających co najmniej 25 osób z orzeczonym stopniem niepełnosprawności. Wynika to z art. 21 ust. 2 pkt 1 ustawy o rehabilitacji zawodowej.

Emeryt lub rencista pracuje na etacie - brak opłat na FP

Emeryci i renciści podlegający ubezpieczeniom społecznym lub ubezpieczeniu zdrowotnemu są zwolnieni ze składek na Fundusz Pracy. Jeśli pracodawca zatrudnia emeryta lub rencistę na umowie o pracę, nie musi odprowadzać za niego składki na FP. Wynika to z art. 104 ustawy o promocji zatrudnienia.

Umowa zlecenie z emerytem lub rencistą - bez FP

Także w razie zawarcia umowy cywilnoprawnej (np. zlecenia) ze świadczeniobiorcą ZUS lub KRUS, podmiot zlecający wykonanie pracy jest zwolniony z opłacania składki na Fundusz Pracy. Nie ma znaczenia wysokość przychodu emeryta lub rencisty.

Staże i praktyki zawodowe - brak składki na FP

Pracodawcy decydujący się na przyjęcie osoby na staż lub praktykę zawodową również nie muszą odprowadzać za nią składek na Fundusz Pracy. Zgodnie z art. 104 ustawy o promocji zatrudnienia z opłat zwolnieni są pracodawcy udzielający bądź organizujący takie formy aktywizacji zawodowej.

Zatrudnienie niepełnosprawnego ucznia - zwolnienie z FP

Pracodawcy zatrudniający uczniów i studentów niepełnosprawnych są zwolnieni z opłacania składek na Fundusz Pracy. Ulga ta dotyczy umów zawartych z osobami posiadającymi orzeczenie o niepełnosprawności, które uczą się w systemie dziennym.Prace interwencyjne - nie płaci się za nie na FP

Prace interwencyjne są formą aktywizacji zawodowej bezrobotnych. Pracodawca, który zatrudnia skierowanego bezrobotnego na takim stanowisku, jest zwolniony przez 24 miesiące ze składek na Fundusz Pracy za tego pracownika.

Roboty publiczne - również bez składki FP

Zatrudnienie bezrobotnego w ramach robót publicznych przez okres do 12 miesięcy jest zwolnione z opłacania składki na Fundusz Pracy. Nie trzeba jej odprowadzać ani za osoby bezrobotne skierowane przez urząd pracy, ani pozostałych pracowników wykonujących roboty.

Jak widać, ustawodawca przewidział szereg wyjątków od obowiązku opłacania składek na Fundusz Pracy. Warto zatem sprawdzić, czy w konkretnej sytuacji przysługuje nam zwolnienie z tych danin.

Podsumowanie

Składka na Fundusz Pracy jest obowiązkową daniną dla pracodawców. Jednak w pewnych przypadkach przepisy przewidują zwolnienie z jej opłacania. Dotyczy to m.in. zatrudnienia osób niepełnosprawnych, emerytów i rencistów czy prac interwencyjnych. Warto zatem sprawdzić, czy w konkretnej sytuacji nie przysługuje nam ulga w opłacaniu składek na FP.