Wystawianie faktur będąc na ryczałcie od przychodów ewidencjonowanych może na początku wydawać się skomplikowane. Jednak przy znajomości kilku zasad i wymogów formalnych nie jest to trudne zadanie. Poniższy artykuł szczegółowo wyjaśnia, kto może rozliczać się ryczałtem, jakie są zalety takiej formy opodatkowania oraz jak prawidłowo wystawiać faktury będąc na ryczałcie.

Jak wystawić fakturę na ryczałcie?

Aby wystawić fakturę będąc na ryczałcie, należy przede wszystkim spełniać warunki do rozliczania się w tej formie. Ryczałt od przychodów ewidencjonowanych mogą stosować mali przedsiębiorcy, których przychody w poprzednim roku podatkowym nie przekroczyły 2 mln euro. Poza tym trzeba prowadzić działalność usługową lub wytwórczo-usługową i przez cały rok podatkowy rozliczać się ryczałtem.

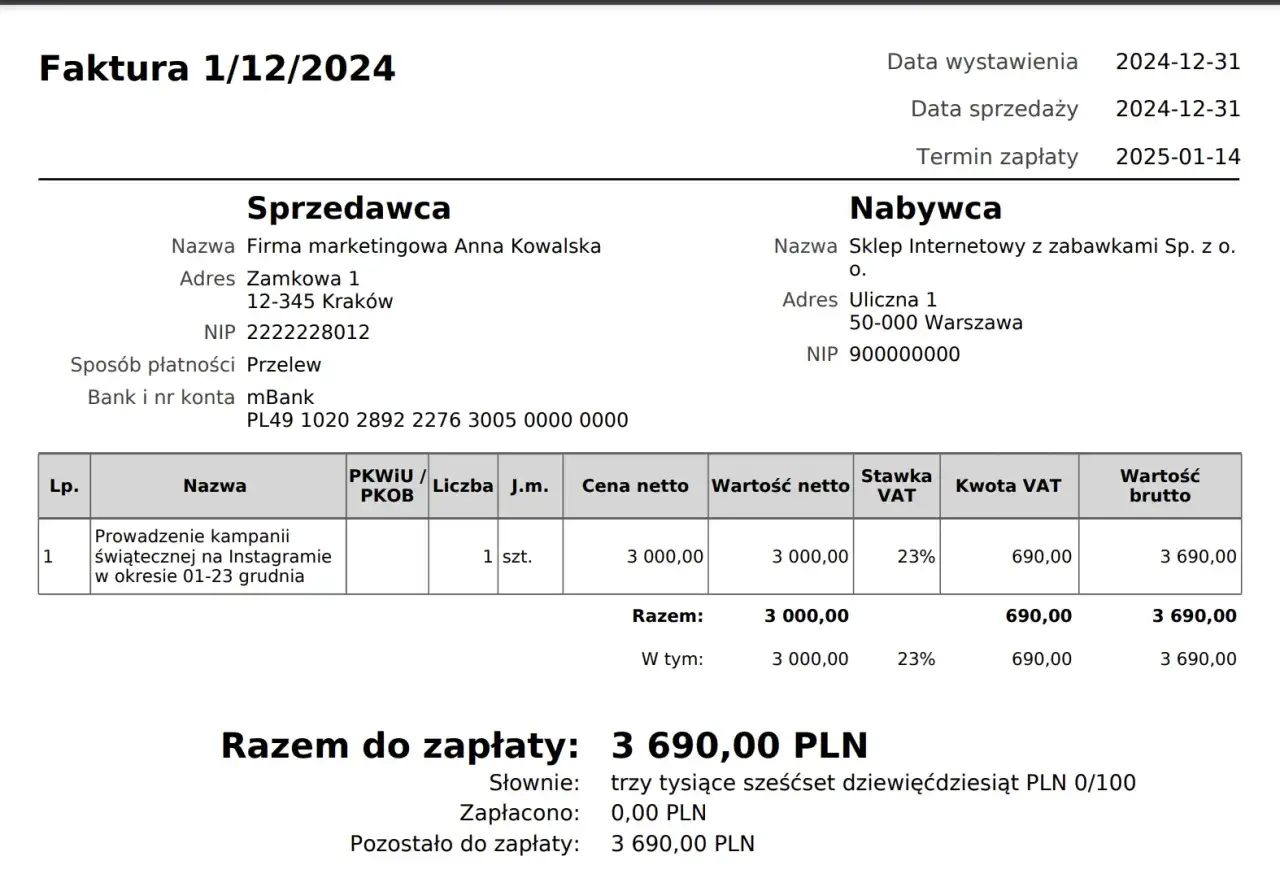

Faktura na ryczałcie powinna zawierać takie same dane jak zwykła faktura VAT, czyli:

- numer kolejny faktury,

- datę wystawienia faktury,

- imiona i nazwiska lub nazwy sprzedawcy i nabywcy,

- adresy sprzedawcy i nabywcy,

- NIP sprzedawcy i nabywcy (jeśli jest nadany),

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi bez podatku (netto),

- wartość dostarczonych towarów lub wykonanych usług ogółem bez podatku,

- stawkę ryczałtową (w 2023 r. najczęściej 17%),

- kwotę należnego podatku ryczałtowego.

Nie trzeba natomiast wykazywać kwoty podatku VAT, ponieważ przy ryczałcie nie występuje podatek VAT.

Kto może rozliczać się ryczałtem od przychodów?

Ryczałt od przychodów ewidencjonowanych mogą stosować mali przedsiębiorcy. Są to osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, które spełniają łącznie następujące warunki:

- w poprzednim roku podatkowym uzyskali przychody z działalności nie większe niż 2 mln euro,

- prowadzą działalność usługową lub wytwórczo-usługową,

- w całym roku podatkowym opodatkowują przychody ryczałtem.

Jeśli którykolwiek z warunków przestanie być spełniony, przedsiębiorca traci prawo do opodatkowania w tej formie i musi przejść na zasady ogólne (podatek liniowy lub skala podatkowa).

Jakie są zalety rozliczania się ryczałtem?

Rozliczanie ryczałtem od przychodów ewidencjonowanych ma kilka znaczących zalet, między innymi:

- niższe opodatkowanie niż na zasadach ogólnych - stawki ryczałtu są z reguły niższe niż 19% podatku dochodowego,

- uproszczone rozliczenia - nie trzeba prowadzić pełnej księgowości ani obliczać miesięcznych zaliczek na podatek,

- brak opodatkowania VAT - nie trzeba rejestrować się jako podatnik VAT,

- mniejsze obciążenia biurokratyczne - uproszczony jest też obrót gotówkowy i rozliczenia z US i ZUS.

Dla małych firm jest to zatem korzystna, prosta forma opodatkowania działalności.

Jak prawidłowo wystawić fakturę będąc na ryczałcie?

Wystawiając fakturę na ryczałcie, należy pamiętać o kilku zasadach:

- Fakturę wystawia się z datą dostawy towaru lub wykonania usługi.

- Należy podać cenę jednostkową netto oraz wartość sprzedaży netto, bez VAT.

- Trzeba wyliczyć kwotę podatku ryczałtowego (najczęściej 17% wartości netto).

- W treści faktury należy zamieścić adnotację "Ryczałt".

- Można też podać, od jakiej stawki ryczałtu obliczono podatek (np. 17%).

- Fakturę należy podpisać i opieczętować pieczątką firmową.

Faktura powinna być wystawiona w 2 egzemplarzach - jeden dla nabywcy, drugi do własnej dokumentacji. Należy ją wykazać w ewidencji sprzedaży.

Jakie dane muszą znaleźć się na fakturze ryczałtowej?

Faktura ryczałtowa, podobnie jak faktura VAT, musi zawierać pewien obligatoryjny zestaw danych, takich jak:

- kolejny numer faktury,

- datę wystawienia faktury,

- pełną nazwę i adres sprzedawcy i nabywcy (nazwisko i imię - os. fiz.),

- NIP sprzedawcy i nabywcy, jeśli posiadają,

- nazwę sprzedanego towaru lub usługi,

- ilość i miarę sprzedanych produktów lub zakres wykonanych usług,

- cenę jednostkową netto towaru lub usługi,

- wartość sprzedaży netto,

- stawkę podatku (np. 17%),

- kwotę podatku ryczałtowego.

Ponadto faktura powinna być podpisana przez wystawcę i opatrzona pieczątką firmową.

Jakie stawki ryczałtu obowiązują w 2023 roku?

W 2023 roku stosuje się następujące podstawowe stawki ryczałtu od przychodów ewidencjonowanych:

- 17% - dla większości usług i działalności wytwórczo-usługowej,

- 15% - dla niektórych usług transportowych,

- 12,5% - dla niektórych usług gastronomicznych,

- 10% - dla usług noclegowych,

- 8,5% - dla usług związanych ze zwalczaniem pożarów i zapobieganiem pożarom,

- 5,5% - dla usług w zakresie handlu obnośnego i obwoźnego.

Pełną listę stawek ryczałtu określa Rozporządzenie Ministra Finansów z dnia 28 grudnia 2022 r. w sprawie zryczałtowanego podatku dochodowego.

Jak ewidencjonować faktury wystawiane na ryczałcie?

Faktury wystawiane na ryczałcie należy ujmować w ewidencji sprzedaży. Jest to uproszczona ewidencja, w której rejestruje się:

- numery wystawionych faktur,

- daty sprzedaży,

- nazwy kontrahentów (nabywców),

- przedmiot sprzedaży (towar lub usługa),

- kwoty sprzedaży netto.

Kiedy można stracić prawo do opodatkowania ryczałtem?

Podatnicy tracą prawo do opodatkowania ryczałtem, gdy przekroczą 2 mln euro przychodu w roku podatkowym. Wówczas od pierwszego dnia następnego miesiąca konieczna jest zmiana formy opodatkowania na zasady ogólne (podatek liniowy lub skalę).

Ryczałt przestaje też obowiązywać, gdy podatnik zacznie prowadzić inną działalność niż usługowa lub wytwórczo-usługowa. Wtedy również trzeba zmienić formę opodatkowania od następnego miesiąca.

Ponadto urząd skarbowy może pozbawić prawa do ryczałtu, jeśli stwierdzi rażące naruszenia przepisów podatkowych, np. nieewidencjonowanie sprzedaży lub zaniżanie przychodów.

Podsumowanie

Rozliczanie ryczałtem od przychodów ewidencjonowanych jest korzystną formą opodatkowania dla małych firm usługowych. Pozwala ono zaoszczędzić na podatkach i uprościć rozliczenia. Aby skorzystać z ryczałtu, trzeba spełniać określone warunki. Wystawiając faktury, należy pamiętać o odpowiedniej treści i danych na nich umieszczanych. Warto też rzetelnie ewidencjonować sprzedaż, aby nie stracić prawa do tej formy opodatkowania.